学校法人会計の特徴

(2021年6月1日更新)

1.学校法人会計基準において作成すべき計算書類

学校法人会計基準では、作成すべき計算書類を以下のように規定しています。

|

学校法人会計基準 第4条(計算書類) 学校法人が作成しなければならない計算書類は、次に掲げるものとする。 一 資金収支計算書並びにこれに附属する次に掲げる内訳表及び資金収支計算書に基づき作成する活動区分資金収支計算書 イ 資金収支内訳表 ロ 人件費支出内訳表 二 事業活動収支計算書及びこれに附属する事業活動収支内訳表 三 貸借対照表及びこれに附属する次に掲げる明細表 イ 固定資産明細表 ロ 借入金明細表 ハ 基本金明細表 |

平成27年の学校法人会計基準の改正施行で、従来作成が求められていた「消費収支計算書」は「事業活動収支計算書」へと名称変更になり、活動内容によって3区分に分けて表示されることになりました。

なお、学校法人が収益事業を行っている場合、一般に公正妥当と認められる企業会計の原則に従うことが求められており、損益計算書の作成が必要になります(学校法人会計基準第3条)。

※ 収益事業に関する解説は『学校法人における収益事業』をご参照ください。

2.資金収支計算書と事業活動収支計算書

学校法人では、「資金収支」と「事業活動収支」の2つの観点から収支計算が行われます。

●計算の目的の違い

資金収支と事業活動収支は、どちらも「収支」計算ではありますが、計算の目的が異なります。

まず、資金収支計算は、毎会計年度、当該会計年度の諸活動に対応するすべての収入及び支出の内容並びに当該会計年度における支払資金の収入及び支出のてん末を明らかにすることを目的としています(学校法人会計基準第6条)。

一方で、事業活動収支計算は、毎会計年度、当該会計年度の教育活動、教育活動以外の経常的な活動及びそれ以外の活動の3つの活動に対応する事業活動収入及び事業活動支出の内容を明らかにするとともに、当該会計年度において基本金に組み入れる額を控除した当該会計年度の諸活動に対応する全ての事業活動収入及び事業活動支出の均衡の状態を明らかにすることを目的としています(学校法人会計基準第15条)。

●計算書から読みとれる情報、事業活動収支計算書は損益計算書に近い

資金収支計算書と事業活動収支計算書の利用者は、それぞれの決算書からどのような情報が得られるのでしょうか。

まず、資金収支計算書は、学校法人が財政破綻しないために、あらゆる活動における収入と支出の内容を明らかにし、収支が均衡しているかどうか、支払資金(現金及びいつでも引き出すことができる預貯金)がしっかりと確保されているかどうかを確認する計算書です。

一方で、事業活動収支計算書は、借入収入や返済、固定資産の購入支出を含めず、事業活動による収支がどうなっているかを確認する計算書類で、一般企業における損益計算書に近い計算書になります。

学校法人において事業活動収支計算が求められるのは、学校法人としての継続事業性を求められているためと考えられます。

例えば、学生からの授業料や国等からの補助金だけで教員などの人件費や教材費等が賄えていない場合、借入によって一時的に資金収支を均衡させたとしても、根本的な収支としては問題があります。

経常的な収入が経常的な支出を超えていなければ借入をしても返済はできませんし、いつか必ず経営破綻します。

法人を永続的に運営をするためには単純な資金収支だけでなく事業活動収支もバランスしていなければなりません。

学校法人は営利法人ではないので利益分配の基礎となるような損益計算は不要であるものの、事業活動にかかる収支が均衡しているかどうか、健全な経営ができているかを確認するために、資金収支とは別に損益計算に似た事業活動収支を計算することとしています。

3.予算と対比される計算書類

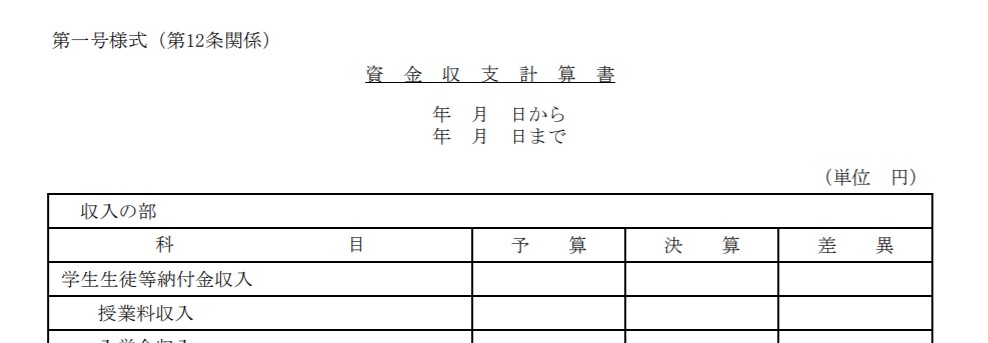

学校法人の計算書類の大きな特徴として、予算が開示される点にあります。

上記は資金収支計算書の雛形になりますが(学校法人会計基準第一号様式)、決算金額だけでなく予算金額も計上され、予算と決算の差額が計算・表示される形になっています。

これは学校法人にとって予算制度が非常に重要な役割を果たしているためです。

一般企業と違い、学校法人の収入は学生からの授業・受験料、国等からの補助金でほぼ大半が賄われています。資金の源泉から見て、無駄遣いをせず、学校法人本来の目的のために適正に使用されることが必要です。

また、学生数は年中において変動することはあまりなく、国等からの経費補助金も年初には確定するため、前年度末には学校法人の収入総額はほぼ確定していると考えられます。

逆の言い方をすると、学校法人の収入は一般企業と違い年度中に増やすことがほぼできない状況です。このため、確定した収入をもとにどのようにその資金を支出していくか(どこにいくら割り振っていくか)がとても重要であり、予算編成を行い、予算通りに資金支出していくことが安定した学校法人運営には欠かせないものと言えます。

予算や予算制度に関する規定としては、「学校法人の予算制度に関する報告(第1号)」(昭和47年3月16日、学校法人財務基準調査研究会)をはじめ、第2号~第4号まで報告書が出ています。また、予算については、私立学校振興助成法第14条第2項で、収支予算書を所轄庁に提出しなければならないとされており予算書の重要性がわかります。